GRUNDSTEUER (GrSt)

Grundlagen und Informationen (Bayerische Staatsregierung)

Die allgemein, für alle Kommunen/ Abgabenschuldner in Bayern gleichermaßen relevanten Grundlagen (z.B. Beschreibung/ Erläuterung, Fristen, Rechtsgrundlagen, Rechtsbehelf, etc.) werden vom Freistaat zentral unter folgenden Internetseiten des BayernPortals veröffentlicht:

Weitere interessante Links zur Grundsteuer:

- www.grundsteuer.bayern.de (Landesamt für Steuern)

- www.grundsteuer.de/bundesland/bayern (ub.de Fachwissen)

Zuständigkeit des Finanzamtes:

Aufgrund staatlicher Regelung (Art. 18 KAG) ist in Bayern das Finanzamt bei Realsteuern vorrangig zuständig!

In diesem Zusammenhang bitten wir zu beachten, dass Einwendungen, die sich gegen die (Grund-) Steuerpflicht überhaupt, gegen den Messbetrag, eine Zerlegung (= Verteilung auf verschiedene Gemeinden) oder einen Zuschlag wegen verspäteter Abgabe bzw. Nichtabgabe der Steuererklärung richten, gegenüber dem Finanzamt geltend zu machen sind, das den Messbescheid bzw. Zerlegungsbescheid (bei Aufteilung auf mehrere Gemeinden) erlassen hat.

Weitere Informationen -auch zur Bindungswirkung der sog. "Grundlagenbescheide"- finden Sie hier.

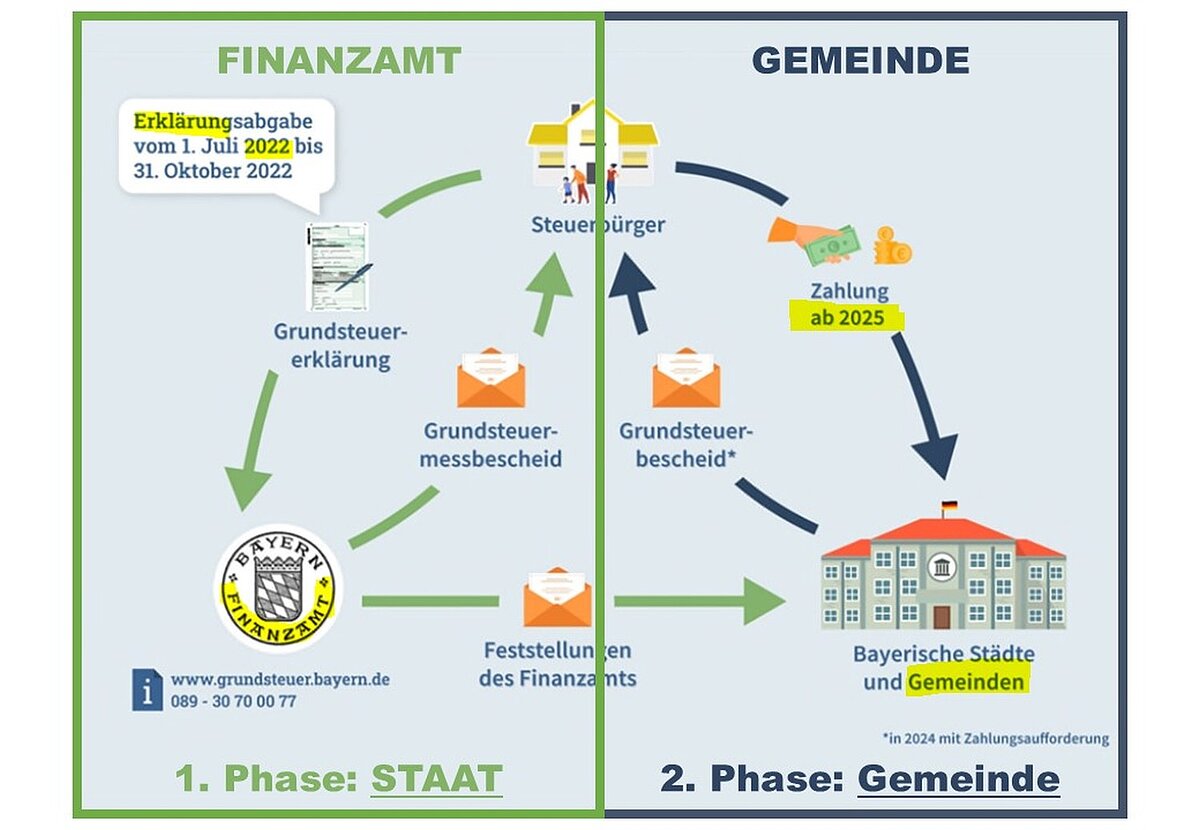

Ablauf zur Grundsteuer-Festsetzung (in zwei Stufen) ... und Ihre Prüfung/ Möglichkeiten für Einwände

Wie und von wem wird die Grundsteuerpflicht bestimmt, die Höhe bemessen und dann die Grundsteuer festgesetzt? Für Sie wichtig: Wie soll man die Richtigkeit prüfen und wo evtl. Unstimmigkeiten melden?

- Phase 1: STAAT / FINANZAMT

- Der Staat bzw. das jeweils zuständige Finanzamt setzt die Grundsteuerpflicht und den -messbetrag per Grundsteuer-Messbescheid fest. An diesen "Grundlagenbescheid" ist die Kommune gebunden - selbst wenn dieser falsch sein sollte!

- Wichtig: Daher bei evtl. Fehlern oder sonstigen Unstimmigkeiten zur Bestimmung der/ des Steuerpflichtigen oder der Einheitswerte bzw. Äquivalenz- und Mess- oder Zerlegungsbeträge sofort an das, den (Mess- bzw. Grundlagen-) Bescheid erlassende, zuständige Finanzamt herantreten und keinesfalls warten, bis der Grundsteuerbescheid (als bloßer Folgebescheid) von der Kommune später nachfolgt. Dann könnte es nämlich für Änderungen und Berichtigungen (wg. Eintritts der sog. Bestandskräftigkeit) bereits zu spät sein! Abweichungen oder spätere Änderungen, die eine Auswirkung auf die Steuerpflicht oder die Bemessung haben (können), sind ebenfalls beim zuständigen Finanzamt anzuzeigen.

- Der Staat bzw. das jeweils zuständige Finanzamt setzt die Grundsteuerpflicht und den -messbetrag per Grundsteuer-Messbescheid fest. An diesen "Grundlagenbescheid" ist die Kommune gebunden - selbst wenn dieser falsch sein sollte!

- Phase 2: KOMMUNEN / GEMEINDE

- Der uns vom Finanzamt -zwischenzeitlich nur noch digital (per Elster)- übermittelte Grundsteuermessbetrag wird dann in der Kommune mit dem Hebesatz der jeweiligen Gemeinde multipliziert und ergibt so die Höhe der jährlichen Grundsteuerlast, die als Grundsteuerbescheid festgesetzt wird.

- Wir empfehlen Ihnen, die Werte in unserem Grundsteuerbescheid -insbesondere hinsichtlich des automatisch von der IT übernommenen Messbetrages- mit Ihrem bereits zuvor erhaltenen Mess-/ Zerlegungsbescheid des Finanzamtes (= Grundlagenbescheid) abzugleichen. Bitte teilen Sie uns evtl. Abweichungen und sonstige Unstimmigkeiten möglichst zeitnah mit. Aufgrund der erstmals digitalen Übermittlung und EDV-technischen Einarbeitung der Finanzamtsdaten könnte es ggf. zu Übertragungs- und Verarbeitungsfehlern (durch die IT) kommen. Für die Prüfung und Abstimmung von falsch übermittelten/ verarbeiteten Daten (mit dem Finanzamt) benötigen wir dann unbedingt eine Kopie Ihres erhaltenen Mess- bzw. Zerlegungsbescheides.

- Sollten die Daten aus Ihrem früher vom Finanzamt erhaltenen Mess-/ Zerlegungsbescheid mit unserem Grundsteuerbescheid übereinstimmen, Sie aber dennoch Einwende gegen den Mess-/ Zerlegungsbetrag (= staatliche Grundsteuerbewertung) haben, müssen Sie sich direkt an das zuständige Finanzamt wenden - siehe auch Beiblatt zum Grundsteuerbescheid (2025).

- Der uns vom Finanzamt -zwischenzeitlich nur noch digital (per Elster)- übermittelte Grundsteuermessbetrag wird dann in der Kommune mit dem Hebesatz der jeweiligen Gemeinde multipliziert und ergibt so die Höhe der jährlichen Grundsteuerlast, die als Grundsteuerbescheid festgesetzt wird.

Unterschiede und allgemeine Fragen zur neuen Grundsteuer (A/B)

Die Festsetzung (beim Finanzamt/ in der Gemeinde) erfolgt getrennt nach:

- Grundsteuer A

- land- und forstwirtschaftl. Betriebe/ Grundvermögen (agrarisch)

- Bewertung/ Bemessung grds. nach Bundesrecht

- ergänzende, neue Regelungen für Bayern (nach Landesrecht/ ab 2022):

- besonderer "Bestandsschutz" bei Aufgabe der Landwirtschaft

- Rechtsgrundlage: BayGrStG => Teil 2

- Grundsteuer B

- sonstiges Grundvermögen/ bebaute bzw. bebaubare Grundstücke (baulich)

= alles/ Rest, was eben "nicht agrarisch" ist - komplette Neuregelung für Bayern (nach Landesrecht/ ab 2022):

- spezielle landesrechtliche Bewertung/ Bemessung

- vereinfachtes/ wertunabhängiges Flächenmodell

- "flacheres" und vereinfachtes (Verwaltungs-) Verfahren

- Rechtsgrundlage: BayGrStG => Teil 1 - Schnelle, grobe Prüfung bzw. Berechnung der Grundsteuer B

z.B. über den "Grundsteuer-Rechner" unter: www.grundsteuer.de/rechner [ub.de Fachwissen GmbH]

- sonstiges Grundvermögen/ bebaute bzw. bebaubare Grundstücke (baulich)

Details und auch viele, weitere Informationen zur Grundsteuer in Bayern finden Sie hier. Bis Mai 2025 stehen in der extra vom Freistaat eingerichteten Hotline (Tel. 089/ 30 70 00 70) speziell geschulte Mitarbeiter*innen für Ihre (allgemeinen) Fragen zur Verfügung. Danach können Sie sich bei Rückfragen zu Grundstücken im Gebiet der VG Monheim an das Finanzamt in Zwiesel: Tel. 09922/507-527 wenden.

Häufigste Einzelfragen und Anliegen betreffs der Grundsteuer (GrSt):

Die nachfolgenden, ausgewählten Fragen werden besonders oft an uns gestellt:

Im Rahmen der komplett neuen Grundsteuererklärungen, die von den Steuerpflichtigen ausgefüllt wurden, ist es leider doch immer wieder zu verschiedenen (Erklärungs-/ Ausfüll-) Fehlern gekommen. Selbst wenn Sie erst später bemerken sollten, dass Ihre Angaben oder die Festsetzungen im Bescheid falsch sind, können Sie -zumindest mit Wirkung für die Zukunft- eine Berichtigung beantragen. Laut Rücksprache mit der staatlichen Finanzverwaltung ist sogar noch eine Korrektur durch das Finanzamt für das jeweils laufende Jahr denkbar. Wenn Sie also eine Unstimmigkeit feststellen, raten wir Ihnen dringend umgehend einen Antrag auf Änderung zu stellen. So können Sie grds. heuer (2025) auch noch evtl. Fehler in Ihrer Erklärung beheben lassen.

Was bedeutet, es gibt eine "neue Grundsteuer" bzw. "Grundsteuer-Reform"?

Das Bundesverfassungsgericht hat die bisherige (Bemessung zur) Grundsteuer für verfassungswidrig erklärt. Sie gilt nur noch übergangsweise bis zum 31.12.2024. Mit dem Jahreswechsel verlieren alle rechtlichen Grundlagen und Bescheide, die noch auf dem alten Recht basieren, automatisch ihre Gültigkeit für die Steuerjahre ab 2025. Es erhalten daher alle Pflichtigen im Januar 2025 einen neuen Grundsteuerbescheid, der dann für die Steuerjahre nach 2024 Anwendung findet. Bis einschließlich des Steuerjahres 2024 gilt das alte Recht - und somit auch noch bei evtl. später folgenden (Änderungs-) Festsetzungen für die Veranlagungsjahre bis 2024.

Warum erhalte ich nicht jedes Jahr einen Grundsteuerbescheid?

Hier gilt das Prinzip der "Mehrjahres-Festsetzung". Es wird also nur ein (neuer/ geänderter) Bescheid zur Grundsteuer versandt, wenn sich eine Änderung ergibt. Sollten Sie einen Nachweis (z.B. für die Einkommensteuererklärung) benötigen, reicht daher grds. die Vorlage des Kontoauszugs für die Bezahlung i.V.m. der letzten Grundsteuerfestsetzung.

Wie lange muss ich Grundsteuer bezahlen, wenn ich mein Grundstück verkauft oder übergeben habe?

Die Grundsteuer ist solange in der bisherigen Höhe und zu den bisher festgesetzten Fälligkeiten zu begleichen, bis das Finanzamt die amtliche Umschreibung vollzogen hat, uns diese neuen/ geänderten Grundlagen übermittelt wurden und danach von uns noch ein entsprechender Grundsteuerbescheid erlassen wurde.

Weitere Fragen beantworten wir unter dem (neuen) Bereich: FAQ - häufig gestellte Fragen.

Dort finden Sie auch Details zu den oben ausgewählten und bereits kurz beantworteten Fragen. Die Inhalte passen wir je nach Bedarf und vor allem Ihren konkreten Fragen an. Auch wenn wir für einige Punkte nicht zuständig sind bzw. die verbindliche Auskunft dem Staat/ Finanzamt vorbehalten ist, versuchen wir Ihnen dennoch möglichst viele allgemeine Informationen und Fundstellen zur Klärung Ihrer Fragen bereitzustellen.

Ihr Steuer-/ Abgabenamt (FB5) der Verwaltungsgemeinschaft Monheim