Häufig gestellte Fragen (FAQ) und Grundlagen ... zum Beitragsrecht/-wesen (Wasser/ Kanal)

Neben den allgemeinen Fragen und Grundlagen zum Abgabenrecht/-wesen finden Sie nachfolgend spezielle Antworten zum Beitragsrecht/-wesen:

Wir bitten zu beachten, dass auf nachfolgenden Seiten nur die Beiträge zu den sog. leitungsgebundenen Einrichtungen (Wasser/ Kanal) behandelt werden. Für die nicht leitungsgebundenen Einrichtungen ist unser Fachbereich nicht zuständig; bitte wenden Sie sich bei Fragen oder Anliegen betreffend Straße und Erschließung(sanlagen) daher an das hierfür zuständige und fachlich kompetente Hauptamt.

Grundlagen und Informationen der bayerischen Staatsregierung (im BayernPortal)

Die allgemein, für alle Kommunen/ Abgabenschuldner in Bayern gleichermaßen relevanten Grundlagen (z.B. Beschreibung/ Erläuterung, Fristen, Rechtsgrundlagen, Rechtsbehelf, etc.) werden vom Freistaat zentral unter folgenden Internetseiten des BayernPortals veröffentlicht:

- Wasserbeiträge

- Entwässerungsbeiträge

Allgemeines

Warum werden Beiträge erhoben bzw. was soll damit finanziert werden?

Beiträge dienen zur Deckung des Aufwands für die Herstellung, Anschaffung, Verbesserung oder Erneuerung öffentlicher Einrichtungen (Investitionsaufwand). Sie können gemäß Art. 5 Kommunalabgabengesetz (KAG) von den Grundstückseigentümern und Erbbauberechtigten erhoben werden.

Warum/ wofür muss ich zahlen (Beitragspflicht) ?

- Allein die Möglichkeit der Inanspruchnahme der jeweiligen, öffentlichen Einrichtung führt zur Beitragspflicht, die sich aus Art. 5 des bayerischen Kommunalabgabengesetzes (KAG) ergibt und durch die jeweilige kommunale Abgabensatzung (Beitrags- und Gebührensatzungen zur Wasserversorgung bzw. Entwässerungseinrichtung) konkretisiert wird.

- Der Beitrag zu leitungsgebundenen Einrichtungen (z.B. Wasser/ Kanal) stellt die Gegenleistung für das Recht zum Anschluss an diese dar. Ob dieses Recht bzw. die Möglichkeit zur Inanspruchnahme tatsächlich genutzt wird und ein Grundstücks- bzw. Hausanschlusses vorhanden ist, ist für die Beitragspflicht nicht entscheidend.

Wann tritt die Beitragsschuld erstmalig ein (Entstehen) ?

- Die Beitragsschuld entsteht mit dem Inkrafttreten der zugehörigen kommunalen Beitragssatzung und dem Abschluss der Maßnahme oder Änderung (z.B. bei einer Verbesserungsaktion mit der technischen Fertigstellung/ Inbetriebnahmemöglichkeit der diesem Beitrag zugrunde liegenden Verbesserungsmaßnahme).

- Bis zum endgültigen Entstehen können Vorauszahlungen bzw. Vorschüsse auf den voraussichtlichen Beitrag erhoben werden. Diese werden dann (später) auf die endgültige Beitragsschuld angerechnet.

Wann und wie ändert sich die Beitragsschuld bzw. kommt es zu Nacherhebungen ?

- Immer wenn sich die beitragspflichtigen Grundstücks- und Geschossflächen gegenüber dem bisher bezahlten bzw. abgegoltenen Bestand vermehren, ist grundsätzlich der Tatbestand für Nacherhebungen gegeben. Das ist insbesondere der Fall bei Zukäufen, Zu- und Ausbauten, sowie der Umnutzung von bisher beitragsfreien Geschossflächen. Daher ist vom jeweiligen Beitragsschuldner diese und ggf. jede weitere beitragsrelevante Änderung unaufgefordert und unverzüglich zu melden. Nachdem in der Regel erst nach dieser Mitteilung geprüft werden kann, ob und ggf. in welchem Umfang eine Änderung bei der Beitragsschuld vorliegt und eine Nacherhebung im Interesse und zur gleichmäßigen, gesetzeskonformen Belastung aller Abgabenschuldner zu erfolgen hat, stellen unterbleibende Meldungen -trotz Meldepflicht- einen erheblichen Straftat- oder zumindest Bußgeldtatbestand dar.

- Ist bisher für Grundstücks- und Geschossflächen noch gar kein Beitrag bezahlt worden oder handelt es sich vor Eintritt einer Änderung um beitragsfreie Flächen (auch wenn für diese in der Vergangenheit schon irgendwann mal ein Beitrag bezahlt wurde) ist der sog. Herstellungsbeitrag mit dem aktuellen Satz laut Satzung zu entrichten. Frühere Zahlungen oder abgegoltene Flächen können dabei maximal nur in dem Umfang berücksichtigt werden, solange sie beitragspflichtig waren und zu den jeweiligen beiragsfinanzierten Investitionen für Herstellung, Anschaffung, Verbesserung oder Erneuerung der zugehörigen öffentlichen Einrichtungen Beiträge geleistet wurden.

Wer muss den Beitrag zahlen (Pflichtiger) ?

- Beitragspflichtig ist gemäß Art. 5 Abs. 6 KAG derjenige, der zum Zeitpunkt des Entstehens der erstmaligen oder weiteren Beitragsschuld (z. B. mit Satzungserlass, Fertigstellung der Maßnahme, Eintritt von Änderungen, ...) als Eigentümer des Grundstücks oder Erbbauberechtigter im Grundbuch eingetragen ist.

- Mehrere Miteigentümer haften als Gesamtschuldner (vgl. hierzu auch umfassendere Informationen zur Gesamtschuldnerschaft unter den allgemeinen Fragen und Grundlagen zum Abgabenrecht/-wesen).

In welcher Höhe fallen Beiträge an bzw. wie ergibt sich der aktuelle Satz für den sog. Herstellungsbeitrag ?

- Beitragshöhe (€) = pflichtige Grundstücks-/ Geschossfläche (qm) x zugehörigem Beitragssatz (€/qm)

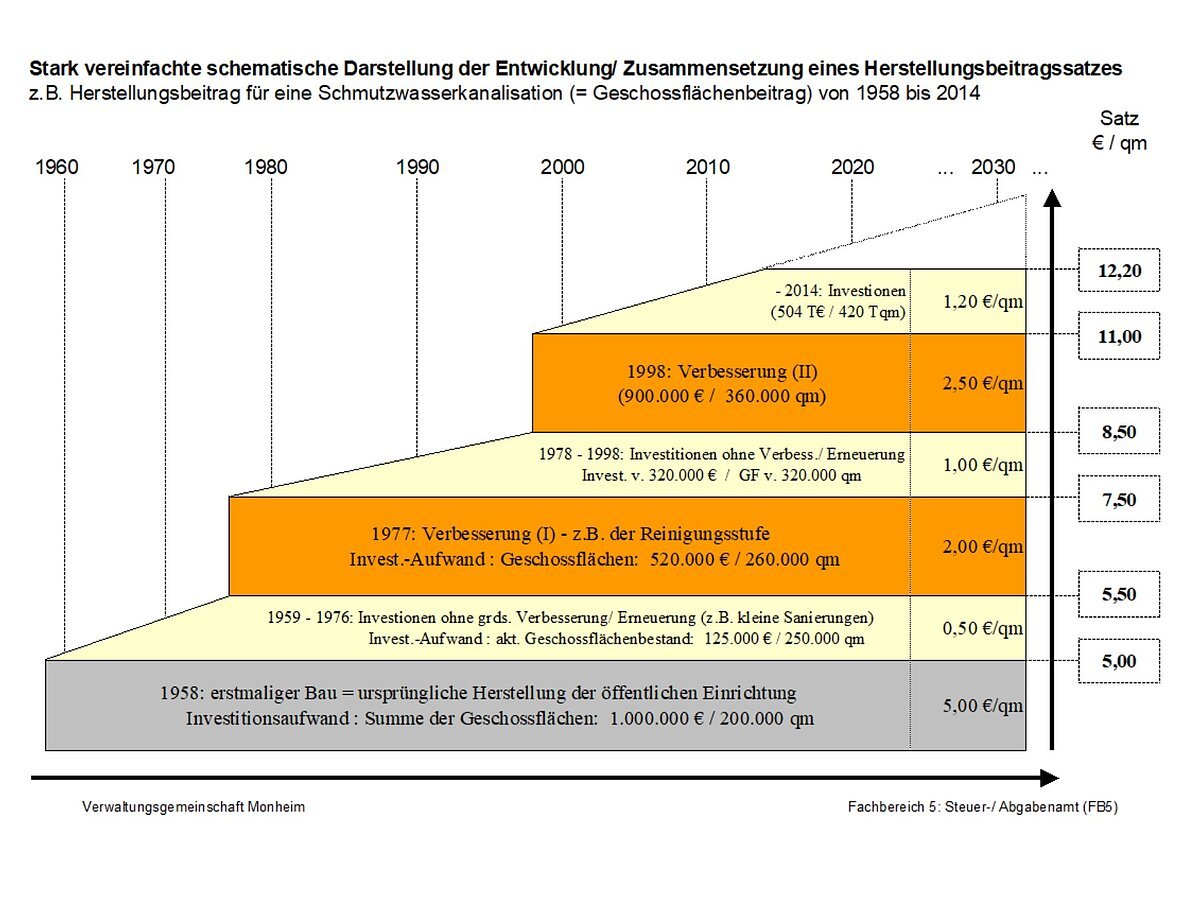

- Der jeweils aktuelle Herstellungsbeitragssatz umfasst im Rahmen der sog. Globalkalkulation und einer gleichmäßigen Belastung aller Abgabenschuldner den beitragsrelevanten Anteil des Investitionsaufwands für alle Herstellungs-, Anschaffungs-, Verbesserungs- oder Erneuerungsmaßnahmen an der entsprechenden öffentlichen Einrichtung bis zum Tage der letzten Kalkulation des Herstellungsbeitrages (siehe: stark vereinfachte schematische Darstellung zur Entwicklung/ Zusammensetzung eines Herstellungsbeitragssatzes für die Geschossfläche).

Spezielle Fragen zu ...

Rechtliche Grundlagen zu Beiträgen:

Ihr Steuer-/ Abgabenamt (FB5) der Verwaltungsgemeinschaft Monheim