Ermittlung der beitragspfl. Geschossfläche nach den Außenmaßen und den sog. "Gebäudefluchtlinien"

Entscheidend sind die Außenmaße

Wie in § 5 Abs. 2 Satz 1 der jeweiligen Beitrags- und Gebührensatzung (BGS) zur Wasserabgabe- bzw. Entwässerungssatzung angeführt, bestimmt sich die beitragspflichtige bzw. -rechtliche Geschossfläche nach den Außenmaßen der Gebäude in allen Geschossen.

Somit sind alle Flächen, die sich hinter- bzw. innerhalb der äußersten Mauer (inkl. Außenputz) eines Gebäudes oder selbständigen Gebäudeteils befinden, zum Geschossflächenbeitrag heranzuziehen. Im Gegensatz zu der sog. "Wohnfläche" (vgl. Bauantrag) sind damit auch Innenmauern, Putz, usw. in der hier relevanten beitragspflichtigen "Geschossfläche" enthalten.

Dies wird auch nochmals dadurch deutlich, dass lt. Satzung sogar beispielsweise Balkone, Loggien und Terrassen (als befestigte und nutzbare Flächen) beitragspflichtig sind, soweit sie überdeckt sind und nicht über diese äußerste Mauer hinausragen bzw. hinter/ innerhalb der sog. "Gebäudefluchtlinie" liegen.

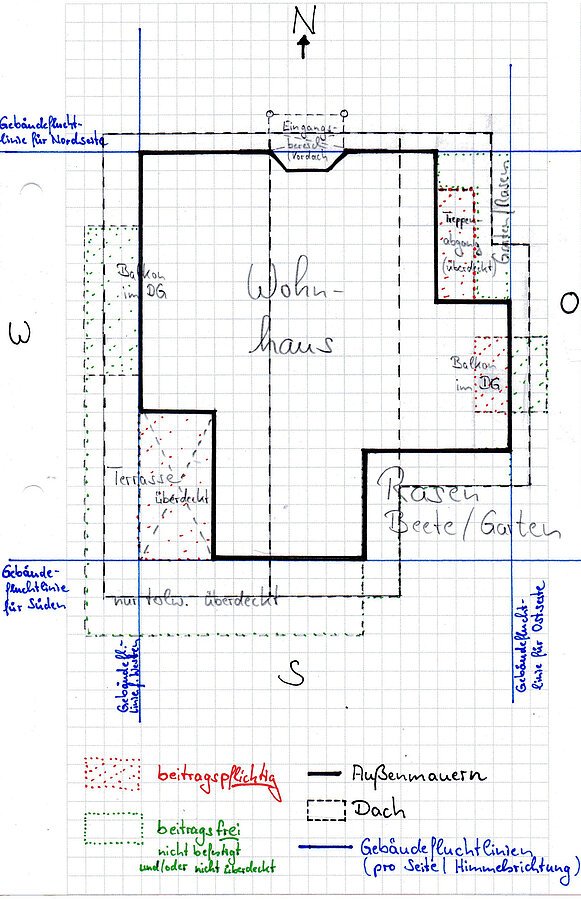

Was ist die Gebäudefluchtlinie?

Laut herrschender Meinung (vgl. u.a. anerkannter und auch häufig in Gerichtsurteilen zitierter Fachkommentar zum Abgabenrecht) ist als „Gebäudefluchtlinie“ die äußerste Front des Gebäudes zu verstehen, die durch die Außenkante der Hauswand (auf jeder Seite/ Himmelsrichtung) gebildet wird.

Bei einem nur teilweisen Vorziehen der Hauswand, um z.B. nur einen Raum etwas aus dem eigentlichen Grundriss hervorschauen zu lassen (wird häufig für Ess- oder Wohnbereiche vollzogen, um von mehreren Himmelsrichtungen Licht/ Sonne und evtl. Zugänge zu ermöglichen), verschiebt sich somit auch die gesamte Außenkante bzw. Gebäudefluchtlinie auf der zugehörigen Seite/ Himmelsrichtung.

Und wie bestimmt sich nun demnach die beitragspflichtige Geschossfläche in der Praxis?

Vereinfacht gesagt, wird die Geschossfläche nach den Außenmaßen und der sog. Gebäudefluchtlinie -im Bauplan- wie folgt bestimmt ... vgl. auch beigefügte Skizze (Vorschau rechts):

- Finden bzw. Bestimmen der äußersten Mauern (inkl. Außenputz!) als äußerster Gebäudeabschluss ... pro Seite/ Himmelsrichtung

- Ziehen von (Gebäudeflucht-) Linien entlang dieser äußersten Mauern ... pro jew. Seite/ Himmelsrichtung

- und Verlängerung dieser Linien (weit) über das Gebäude hinaus, bis sich alle Linien schneiden

- Soweit die sich aus den Schnittpunkten bildende Fläche (hinter bzw. innerhalb der Gebäudefluchtlinien) zum Aufenthalt bestimmt ist (z.B. Balkon und Terrasse) oder anderweitig, ähnlich eines Bauwerks nutzbar ist und daher über einen oberen Raumabschluss (= Überdeckung) sowie befestigten Boden verfügt (z.B. Zugangs-/ Eingangsbereiche), besteht eine Beitragspflicht. Alle anderen Flächen (wie z.B. nicht überdeckte Wege, Rasenflächen, Beete, etc.) hinter/ innerhalb der Gebäudefluchtlinien bleiben außer Ansatz.

Insbesondere bei neueren Bauten bzw. Bauanträgen ist unser Aufmaßblatt bzw. Erhebungsbogen mit den Geschossflächen häufig nach diesem Ablauf aufgebaut. So können alle Beteiligten relativ einfach die angewandten Grundlagen und einzelnen Flächen nachvollziehen.

Ihr Steuer-/ Abgabenamt (FB5) der Verwaltungsgemeinschaft Monheim